Chinas Protektionismus gefährdet die europäische Wirtschaftskraft

Die Stimmen der Mahner, die ein Ende des Erfolgsmodells „Prosperität durch Export nach China“ befürchten, werden lauter. Gleichzeitig deuten die volkswirtschaftlichen Indikatoren aktuell auf eine deutliche Belebung des Außenhandels mit China hin, und scheinen so den Erfolg dieses Modells zu belegen. Wie erklärt sich dieser (scheinbare?) Widerspruch? Handelt es sich um eine Ausnahme oder steckt ein Muster dahinter? Falls letzteres zutrifft, was müssen die Entscheider in den Unternehmen tun, um die richtigen Schlüsse zu ziehen und rechtzeitig die richtigen Maßnahmen zu ergreifen?

Um diese Fragen geht es in der dreiteiligen Serie „Warum man mit operativen Daten keine strategischen Entscheidungen treffen kann“. Den Auftakt bildet in dieser Woche ein Blick auf die Methoden, mit denen China seine Märkte für ausgewählte Schlüsseltechnologien vor ausländischem Wettbewerb abschottet. Welche Folgen das hat, und warum kritische Beobachter zurecht auf diese Phänomene aufmerksam machen.

Auf konsequente Doppelbezeichnung wird in diesem Text im Interesse einer leichteren Lesbarkeit verzichtet. Die gewählte weibliche oder männliche Form bezieht sich immer gleichermaßen auf Personen jedweden Geschlechts.

Kritische Phänomene bei positiven Indikatoren – ein Widerspruch?

In einem aktuellen Policy Briefing warnt das European Council on Foreign Relations (ECFR) vor einer langfristigen Schwächung der europäischen Wettbewerbsfähigkeit in Schlüsselbranchen und das nicht nur innerhalb der EU sondern weltweit. Als Ursache machen die beiden Autorinnen, Agatha Kratz, Associate Director der Rhodium Group, einem unabhängigen Research-Dienstleister an der Schnittstelle von Wirtschaft und Politik, und Janka Örtel, Direktorin des Asien-Programms am ECFR, einer Denkfabrik mit Fokus auf europäischer Außenpolitik, den selektiven Einsatz von Marktabschottung in Kombination mit einem großen Heimatmarkt durch die Volksrepublik China aus.

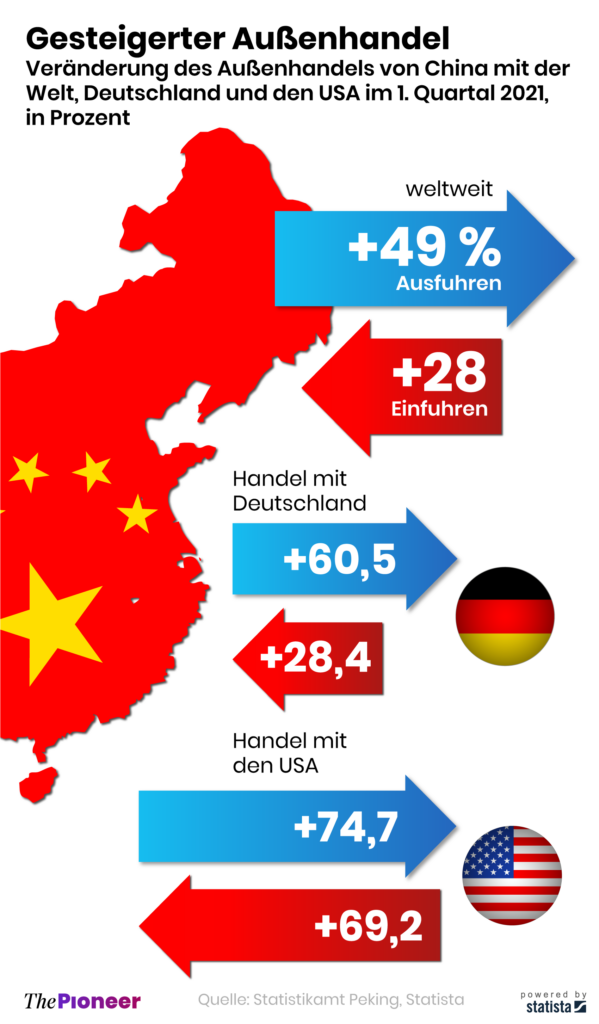

Gleichzeitig liefern die Instrumente im Cockpit der deutschen Exportwirtschaft deutliche Signale für eine Erholung im Außenhandel, insbesondere mit China.

Wie kann es sein, dass die geläufigen Indikatoren für den Geschäftserfolg und die Geschäftsaussichten ein positives Bild vermitteln, während zeitgleich massive Warnsignale hinsichtlich der strategischen Wettbewerbsposition auftauchen? Und handelt es sich bei diesem vordergründigen Widerspruch um ein singuläres Ereignis im beschriebenen Einzelfall, oder handelt es sich doch um ein strukturelles Phänomen?

Nachdem die Entwicklung von maßgeschneiderten datenbasierten Steuerungsmodellen eine der Kernkompetenzen von KHRC darstellt, zeigt unsere Erfahrung, dass es sich eben nicht um einen Einzelfall handelt. Dass strategische und operative Steuerung vielmehr völlig unterschiedlichen Logiken folgen und deshalb zu ihrer Validierung auch unterschiedlicher Datengrundlagen bedürfen. So wie ein Armaturenbrett andere Daten verarbeitet (operative Steuerung) als ein Navigationssystem (strategische Steuerung).

Um das aufzuzeigen, möchte ich in drei Schritten vorgehen. Im ersten Schritt beschreibe ich die von Kratz und Oertel identifizierte Vorgehensweise der Volksrepublik und zeige die Effekte auf die strategische Ausgangsbasis auf, die sich daraus ergeben. Im zweiten Schritt beschreibe ich, wie ein kulturell verankertes, philosophisch fundiertes Strategieverständnis China sein Vorgehen erleichtert, um nicht zu sagen, es als logische Konsequenz erscheinen lässt. Im dritten Schritt wird es darum gehen, warum und wie sich die operative von der strategischen Steuerung ganz grundlegend unterscheidet, und mit welchen Informationsgrundlagen man sowohl strategisch als auch operativ zuverlässige Entscheidungen trifft. Die Schritte zwei und drei werden jeweils Gegenstand eigener Blogbeiträge in den nächsten Wochen sein.

Großer Heimatmarkt + gezielte Marktabschottung = strategischer Vorteil

„China wird sich vom Westen entkoppeln.

Wenn ein Unternehmen momentan viel nach China exportiert,

bleiben weniger als zehn Jahre, um sich anzupassen.“

Peter Thiel (Investor)

Das ECFR betrachtet Protektionismus in China nicht ausschließlich als Marktabschottung sondern weist ausdrücklich auf die Kombination mit dem -zumindest in Bezug auf die Zahl der Konsumenten- größten Heimatmarkt der Welt hin. Zu den Mechanismen der Marktabschottung zählen zunächst formelle Handelshindernisse wie Zölle oder Einfuhrbeschränkungen bis hin zu Importverboten oder Vorschriften für inländische Wertschöpfungsanteile (local content). Hierzu gehören aber auch Vorschriften in Bezug auf die Eigentumsanteile von Gemeinschaftsunternehmen oder das generelle Verbot ausländischer Beteiligungen an Gemeinschaftsunternehmen in bestimmten Branchen.

Neben diesen formellen Handelshemmnissen erscheinen die informellen aber beinahe entscheidender. In diese Kategorie fallen zum Beispiel informelle Präferenzen für lokale Anbieter bei der Vergabe öffentlicher Aufträge. Andere Formen von informellem Protektionismus sind lokale Standards, Zertifizierungserfordernisse oder langwierige Prozesse und Bearbeitungszeiten bei der Erteilung von Genehmigungen an ausländische Unternehmen. Ein entscheidender Faktor ist und bleibt jedoch der Zugang zu Netzwerken in der Beschaffung, Logistik und Personalgewinnung. So bleiben Bezugsmöglichkeiten bei kritischen Zulieferern ausschließlich lokalen Unternehmen bzw. Mitgliedern derartiger Netzwerke vorbehalten. Auch beim Zugang zum chinesischen Arbeitsmarkt, der sich aus einer zunehmend hochqualifizierten Bevölkerung speist, werden lokale Unternehmen implizit bevorzugt.

Es ist ausdrücklich zu betonen, dass die dargestellten Handelshemmnisse nicht grundsätzlich oder flächendeckend bestehen. Sie werden vielmehr insbesondere zum Schutz von Schlüsselindustrien und Schlüsseltechnologien eingesetzt. Hierzu zählen unter anderem

- Automobilbau

- Schienenfahrzeugbau

- Flugzeugbau

- Erneuerbare Energien

- Hard- und Softwareentwicklung

- Telekommunikationsausrüstung

Auch wenn diese Aufzählung nicht abschließend ist, wird deutlich, dass es sich tendentiell um kapitalintensive Branchen handelt. Und genau hier gewinnt nun die Größe des chinesischen Heimatmarktes strategische Bedeutung.

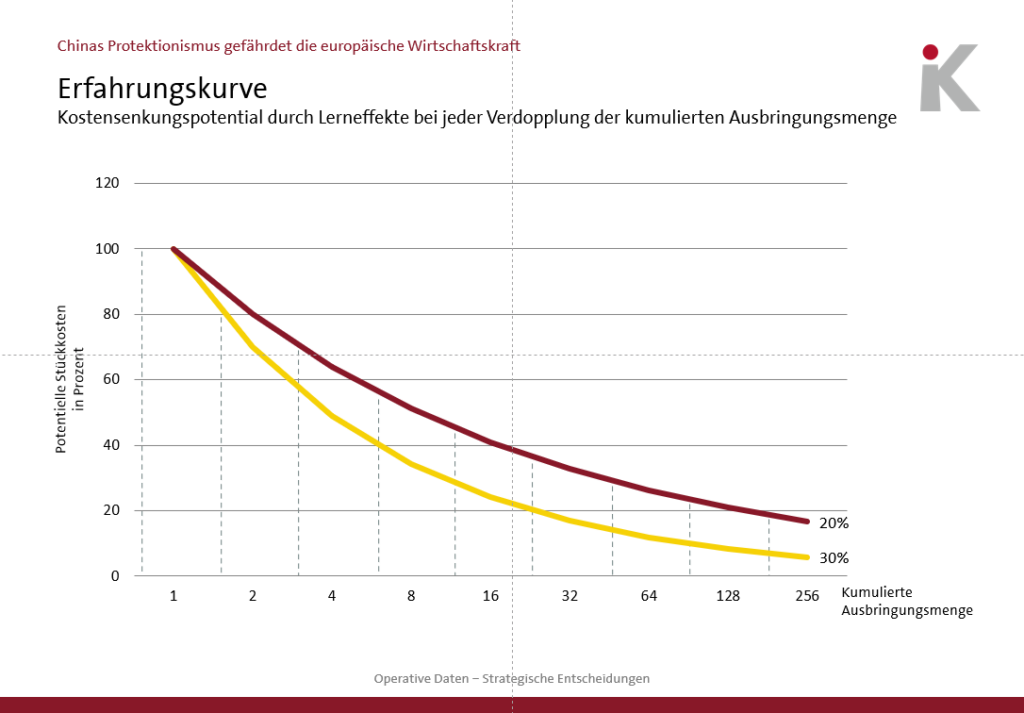

Schlüsselfaktor Erfahrungskurve

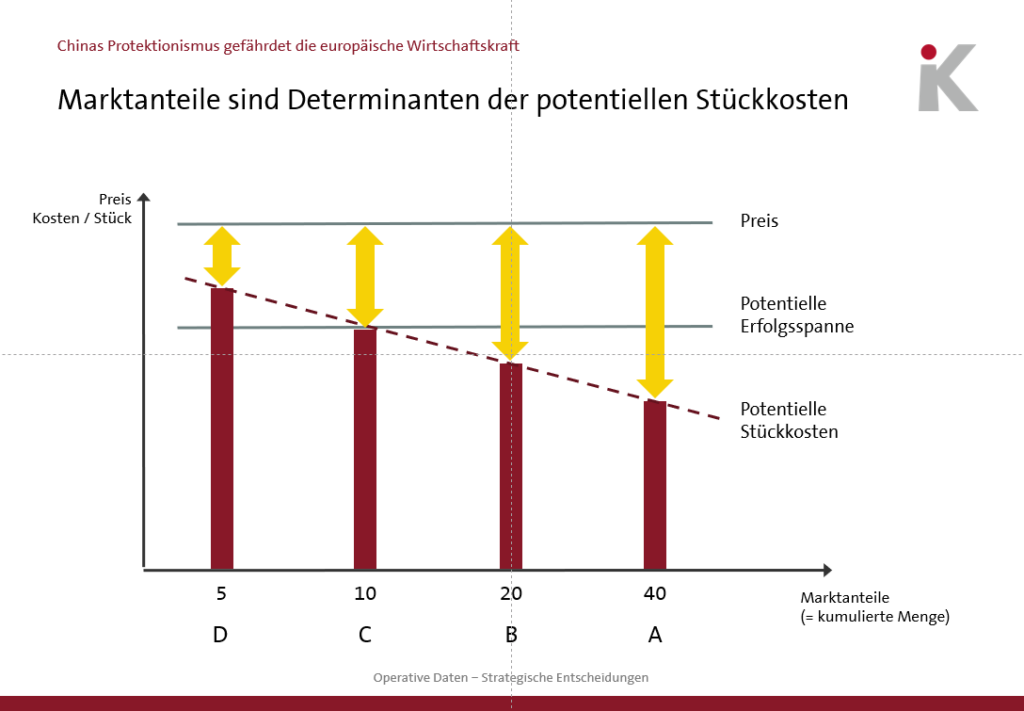

Produktion für und Verkauf in einen Heimatmarkt mit großer Binnennachfrage eröffnet das Potential hoher Stückzahlen. Und aus hohen Stückzahlen erwachsen die Effekte der Erfahrungskurve. Das betriebswirtschaftliche Konzept der Erfahrungskurve besagt, dass mit jeder Verdopplung der kumulierten Ausbringungsmenge ein Senkungspotential der (inflationsbereinigten) Stückkosten in einer Größenordnung von 20 bis 30 Prozent entsteht. Je größer der Binnenmarkt, umso schneller lassen sich kumulierte Ausbringungsmengen verdoppeln, umso schneller können die Kostensenkungspotentiale aus der Erfahrungskurve genutzt werden. Das gilt umso mehr, wenn sich die Potentiale des Binnenmarktes weitgehend ungestört durch ausländische Konkurrenz abschöpfen lassen. Wichtig ist dabei allerdings, dass es sich um ein Kostensenkungspotential handelt. Das heißt die Kostenreduzierung tritt nicht automatisch ein, sie muss aktiv gemanagt werden.

Die dargestellten Skaleneffekte ermöglichen also Produktivitätssteigerungen, eine Verbesserung der Kostenposition sowie den Auf- und Ausbau von technologischem Know-how. Auf dieser Basis -kombiniert mit dem Feedback aus einer wachsenden Kundenbasis- lassen sich wiederum Qualitätssteigerungen realisieren. Darüber hinaus erwachsen Möglichkeiten zur Standardisierung und Automatisierung in den Produktionsprozessen.

Die Effekte reichen aber noch weiter. Unternehmen mit steigenden Umsätzen, deren Cash Flows aufgrund verminderten (oder eliminierten) Wettbewerbsdrucks weniger volatil sind, verfügen über eine gesteigerte Selbstfinanzierungskraft. Diese kann wiederum für Investitionen in Forschung und Entwicklung (R&D) sowie den weiteren Aufbau von Produktionskapazitäten genutzt werden. Dieses erhöhte Potential zur Selbstfinanzierung trifft nun auf ein anderes informellen Handelshindernis, nämlich den bevorzugten Zugang zu Fremdkapital für lokale Unternehmen, der nicht selten mit subventionierten Konditionen bei der Kreditvergabe einhergeht.

Aus dem Zusammenspiel der beschriebenen Faktoren wird die strategische Position der Unternehmen erheblich gestärkt. Und damit kommt es zu gravierenden Wettbewerbsvorteilen, wenn diese Unternehmen aus einer solchen Position der Stärke den Weltmarkt betreten. Nachdem China in der zweiten Hälfte der 2000er-Jahre den Weltmarkt für Photovoltaikanlagen betrat, sanken die Preise bis 2013 um über 80%. 2019 besaß China in diesem Sektor einen Weltmarktanteil von über 75%. Das Ergebnis eines systematischen Preiskampfes, dessen Sieger aufgrund einer günstigeren Kostenbasis, die zuvor in einem geschützten Heimatmarkt durch Ausnutzen von Skalen- und Lerneffekten aufgebaut wurde, von vornherein feststand.

Wie kommt es, dass China beim gezielten Aufbau und Nutzen strategischer Stärken scheinbar so erfolgreich und beinahe wie selbstverständlich agiert. Darum geht es im nächsten Beitrag dieser Reihe, bevor wir uns im dritten und letzten Teil der Frage zuwenden, mit welchen Instrumenten Unternehmen die Erosion ihrer strategischen Positionierung rechtzeitig erkennen können.

Autor:

Dario Schuler ist Partner von KHRC. Sie erreichen ihn unter dario.schuler@khrc.de

Hier finden Sie den Beitrag als PDF-Download.

Noch kein Kommentar, Füge deine Stimme unten hinzu!